炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本文来自方正证券研究所于2025年7月19日发布的报告《美联储独立性与美联储主席》,欲了解具体内容,请阅读报告原文。

燕翔 S1220525030001

石琳(联系人)

核心观点

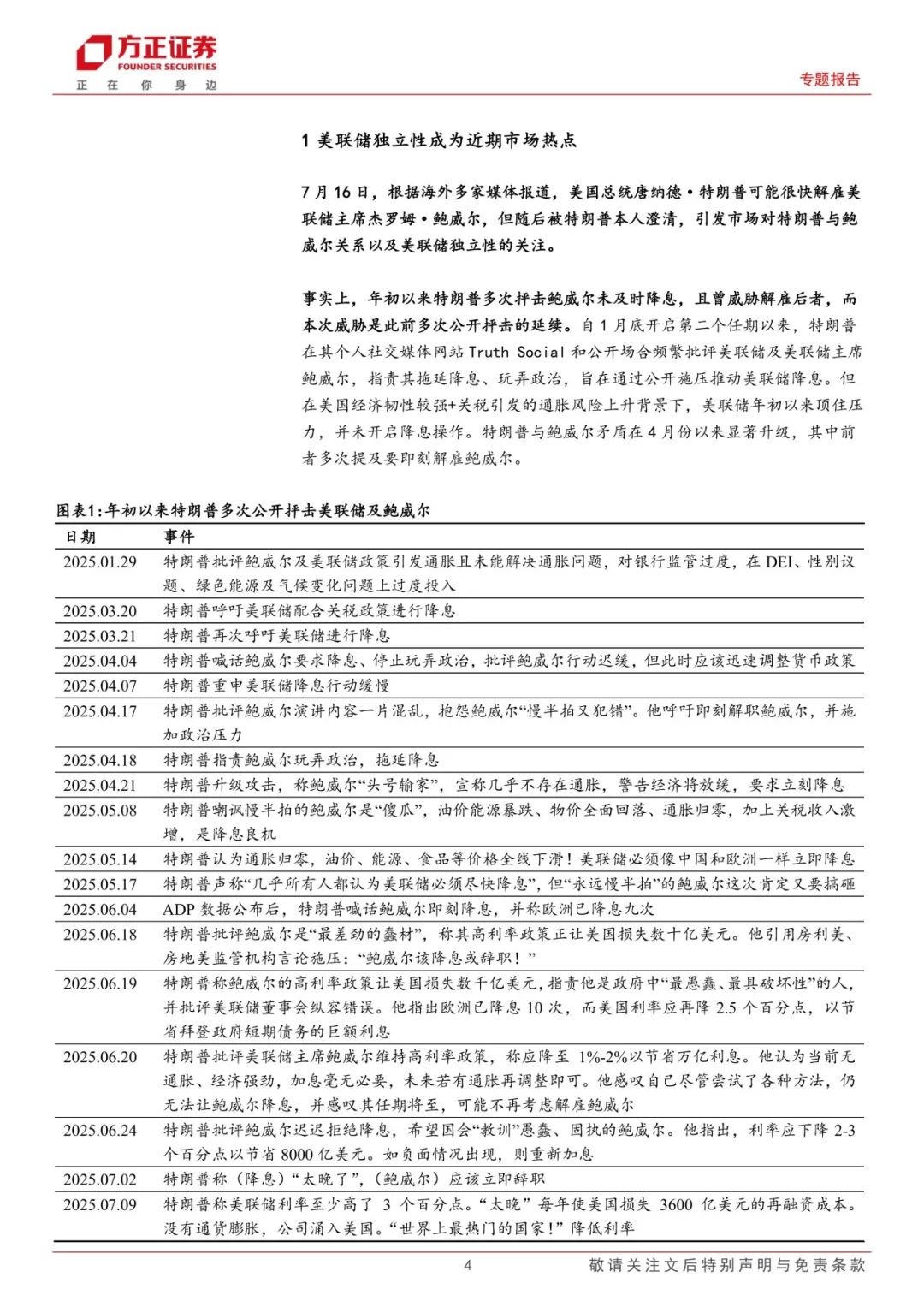

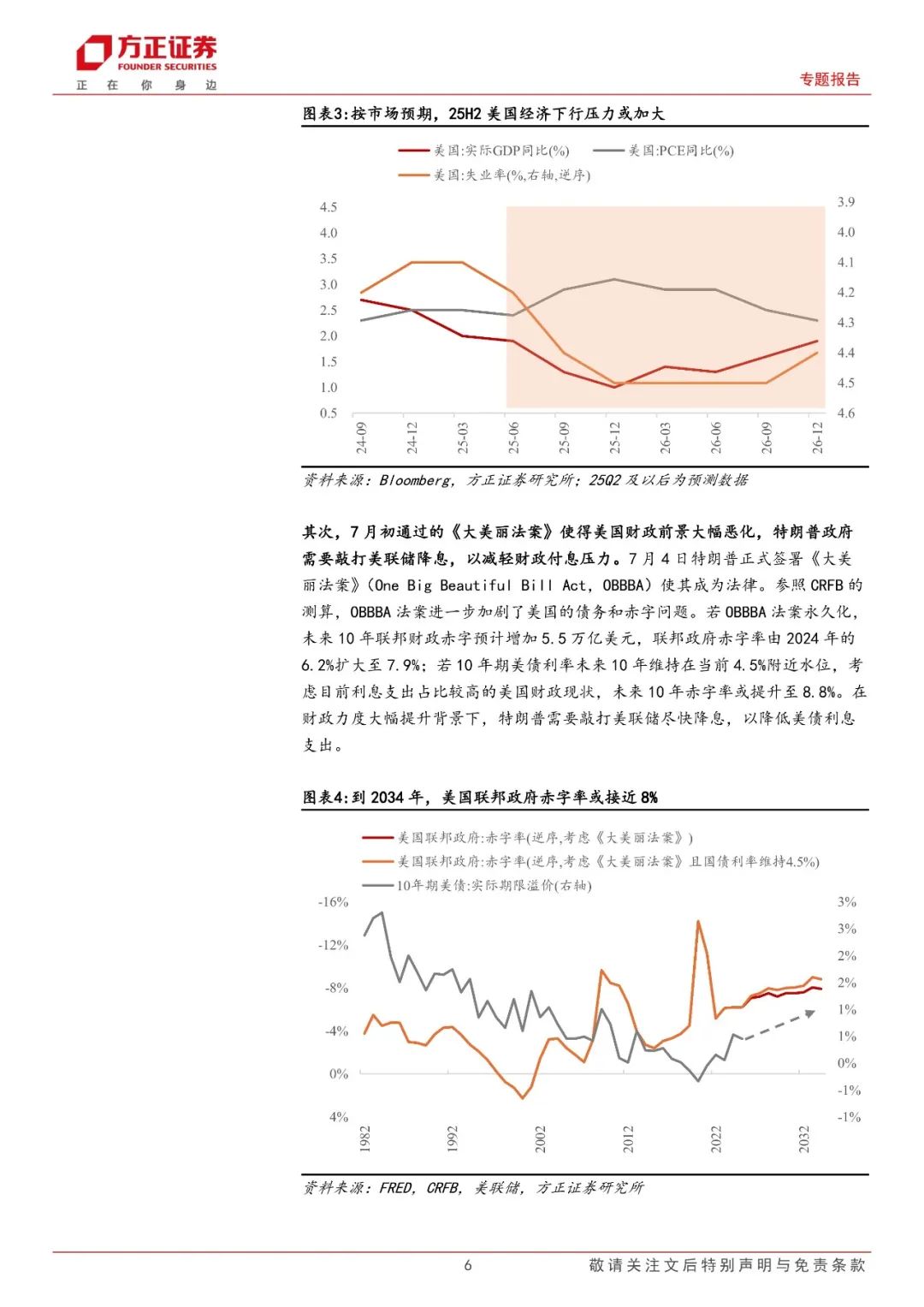

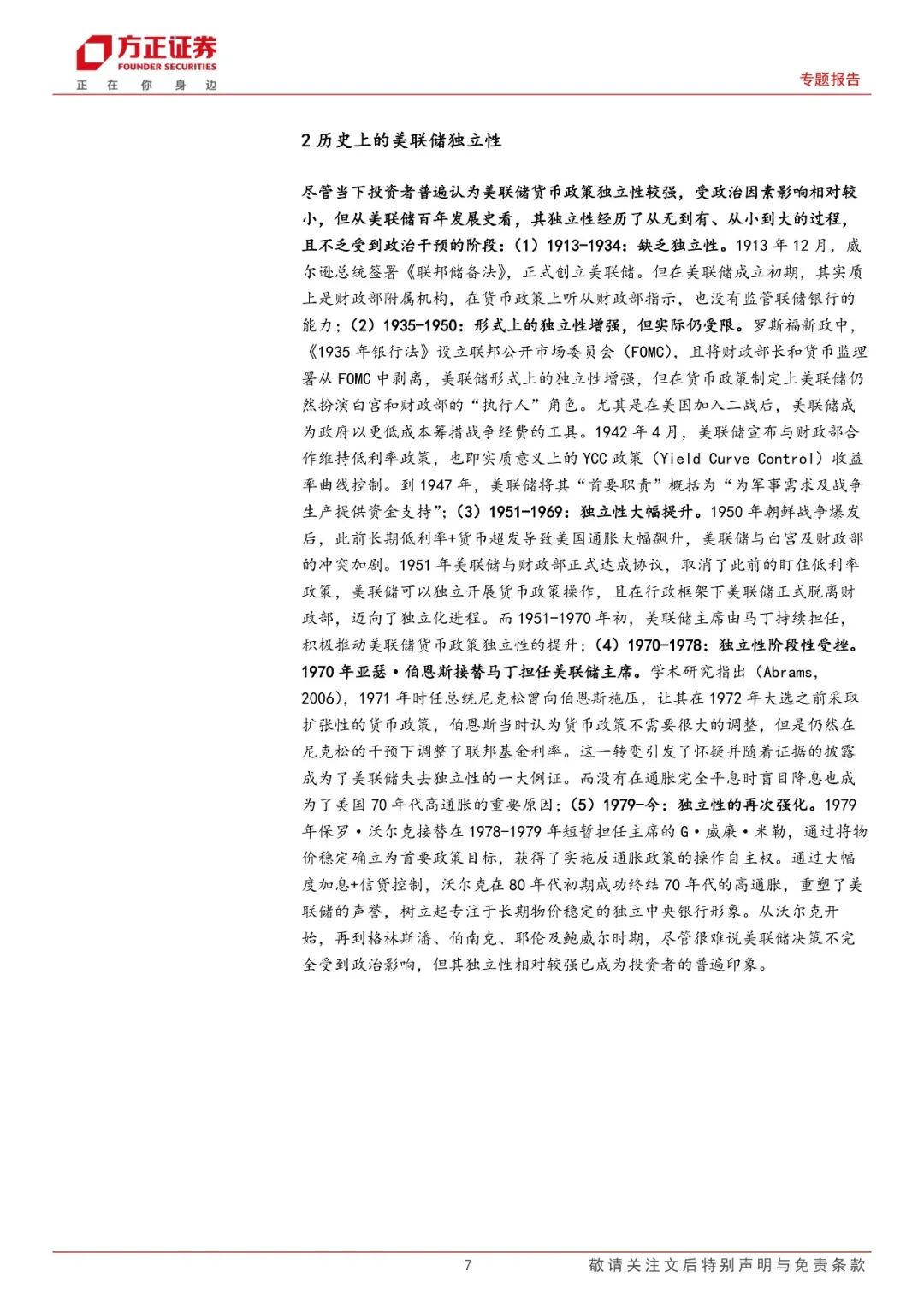

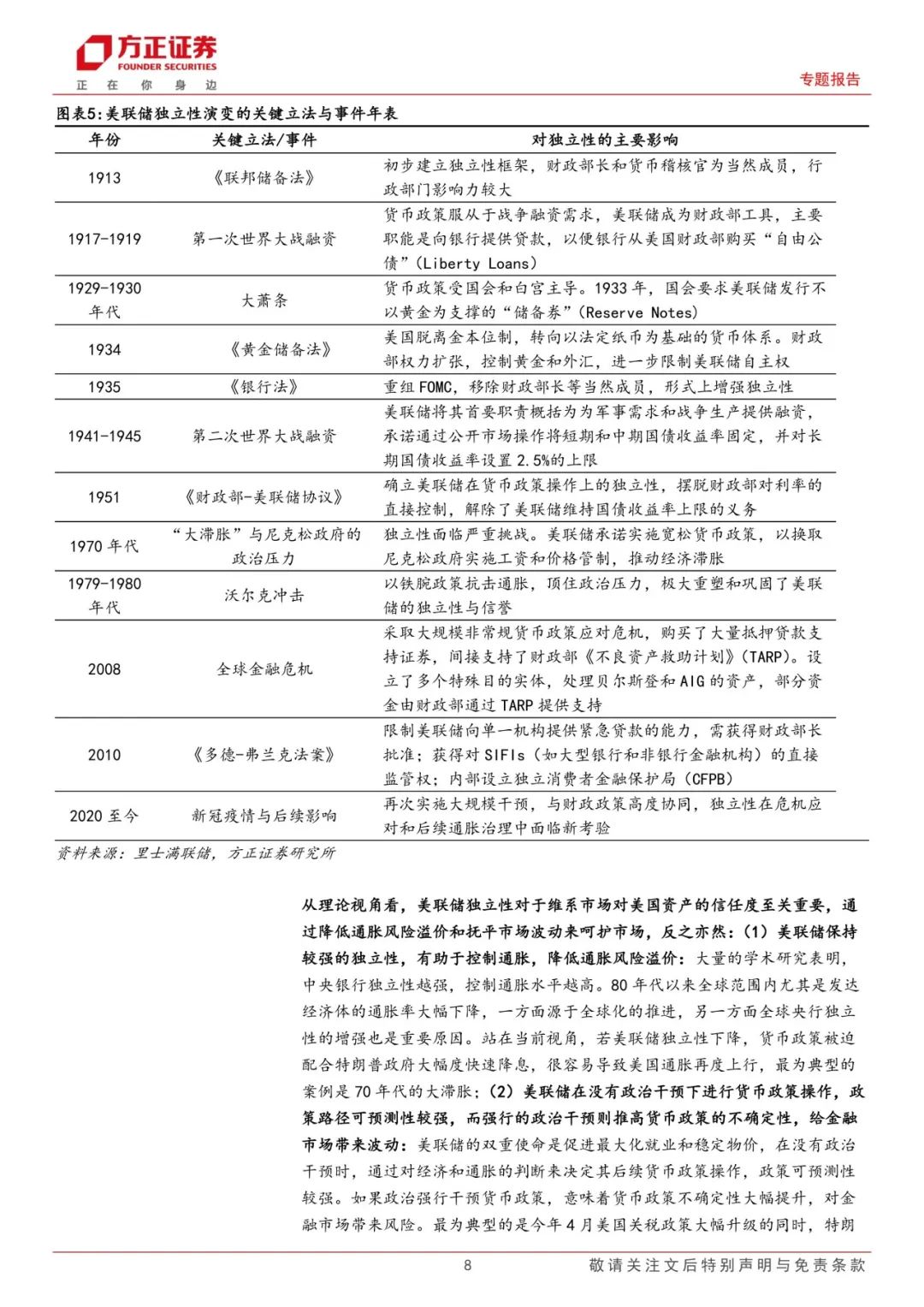

7月16日,特朗普威胁要解雇美联储主席鲍威尔,但随后被澄清:(1)特朗普对鲍威尔的攻击由来已久:年初以来特朗普多次抨击鲍威尔未及时降息,本次威胁是此前抨击的延续。且在特朗普第一个任期尤其是18-19年,相关攻击尤为常见;(2)经济和财政压力是特朗普施压的主要原因:关税冲击+限制性利率条件下,25Q2美国经济温和下行,25H2开始下行压力加大,客观上需要美联储降息对冲,而7月初通过的《大美丽法案》使得美国财政前景大幅恶化,特朗普希望美联储降息以减轻财政付息压力。

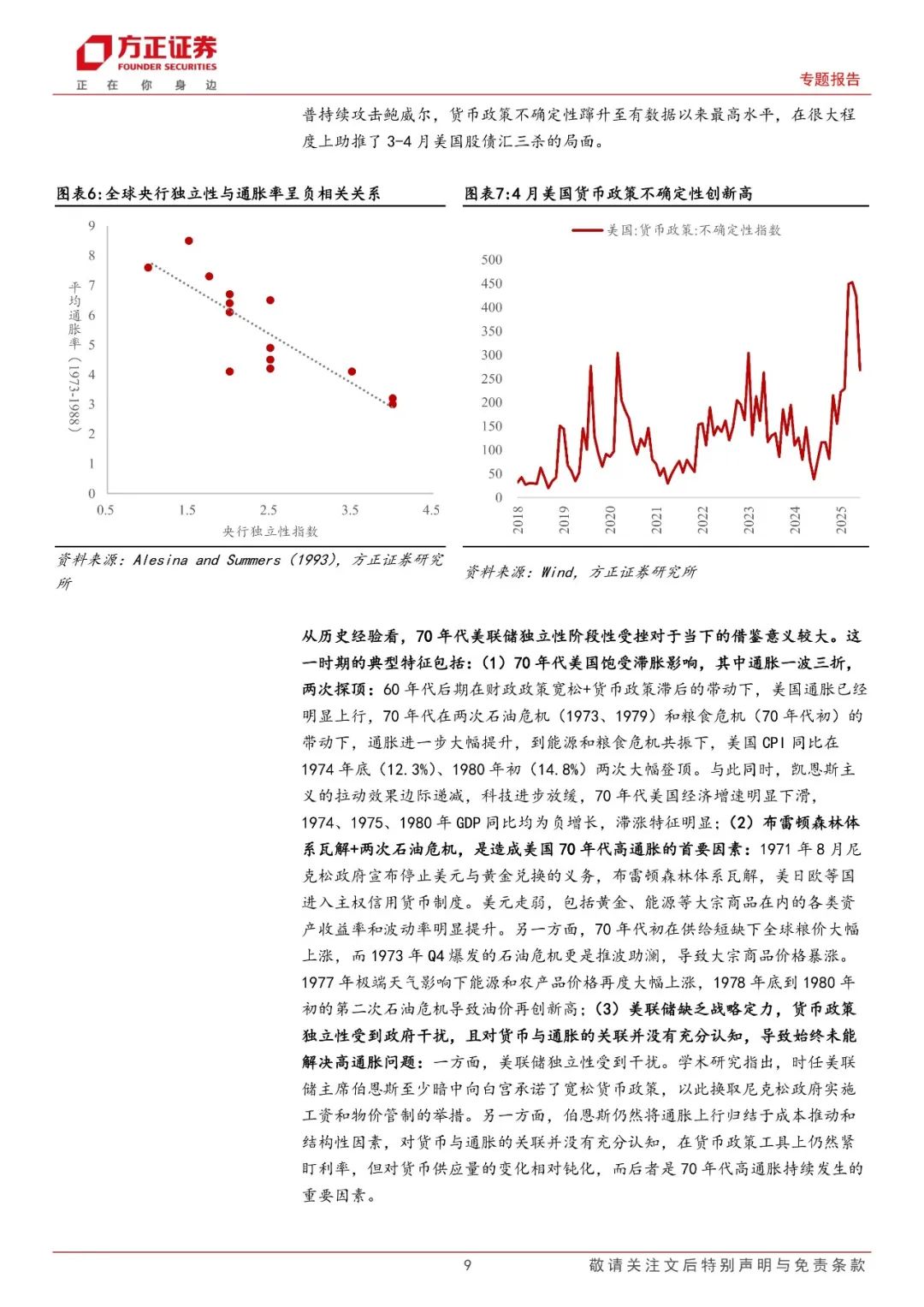

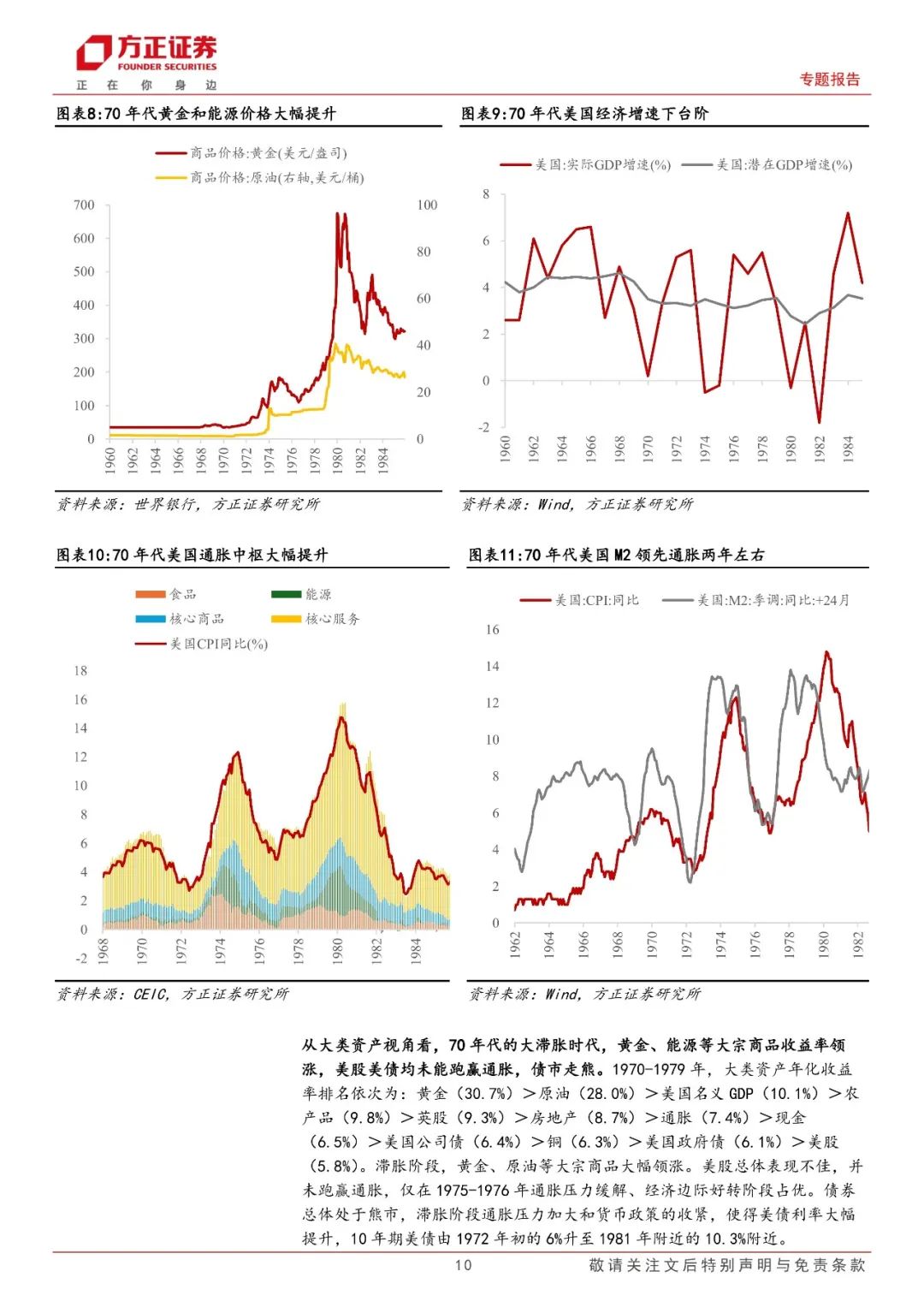

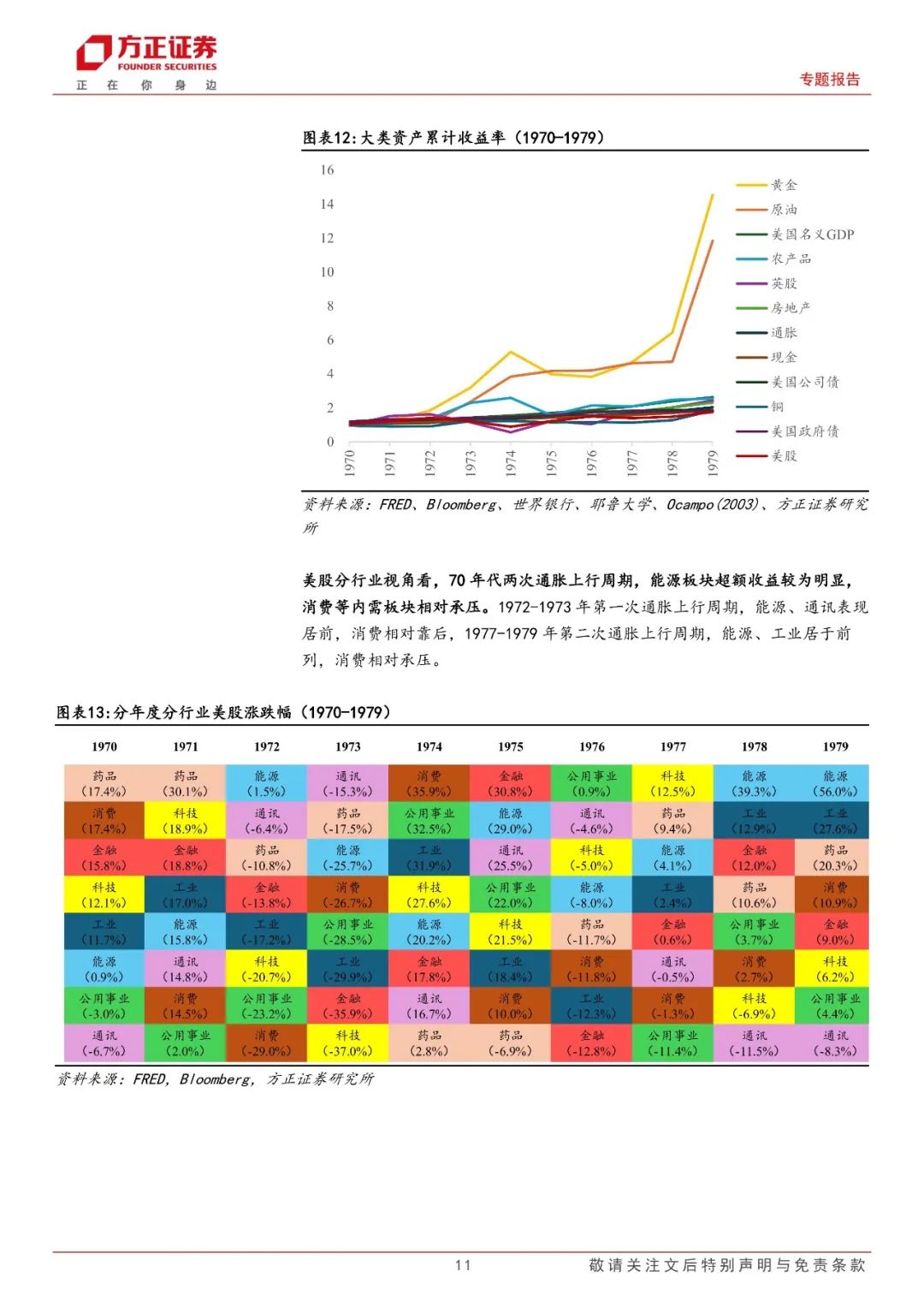

美联储独立性已成为维系美国资产信用的基石之一:(1)美联储独立性经历了从小到大过程,且不乏受政治干预的阶段:1913-1934,缺乏独立性;1935-1950,形式上的独立性增强,但实际仍受限;1951-1969,独立性大幅提升;1970-1978,独立性阶段性受挫;1979-今:独立性的再次强化;(2)美联储独立性对于维系市场对美国资产的信任度至关重要:美联储保持独立性,有助于控制通胀,降低通胀风险溢价,且在没有政治干预下进行货币政策操作,政策路径可预测性较强;(3)70年代美联储独立性阶段性受挫,导致美国经济持续滞胀,美国资产经历股债汇三杀:时任美联储主席伯恩斯缺乏战略定力,货币政策独立性受到政府干扰,是70年代高通胀的重要原因。在大滞胀时代,黄金、能源等大宗商品收益率领涨,美股美债均未能跑赢通胀,美元大幅下行。

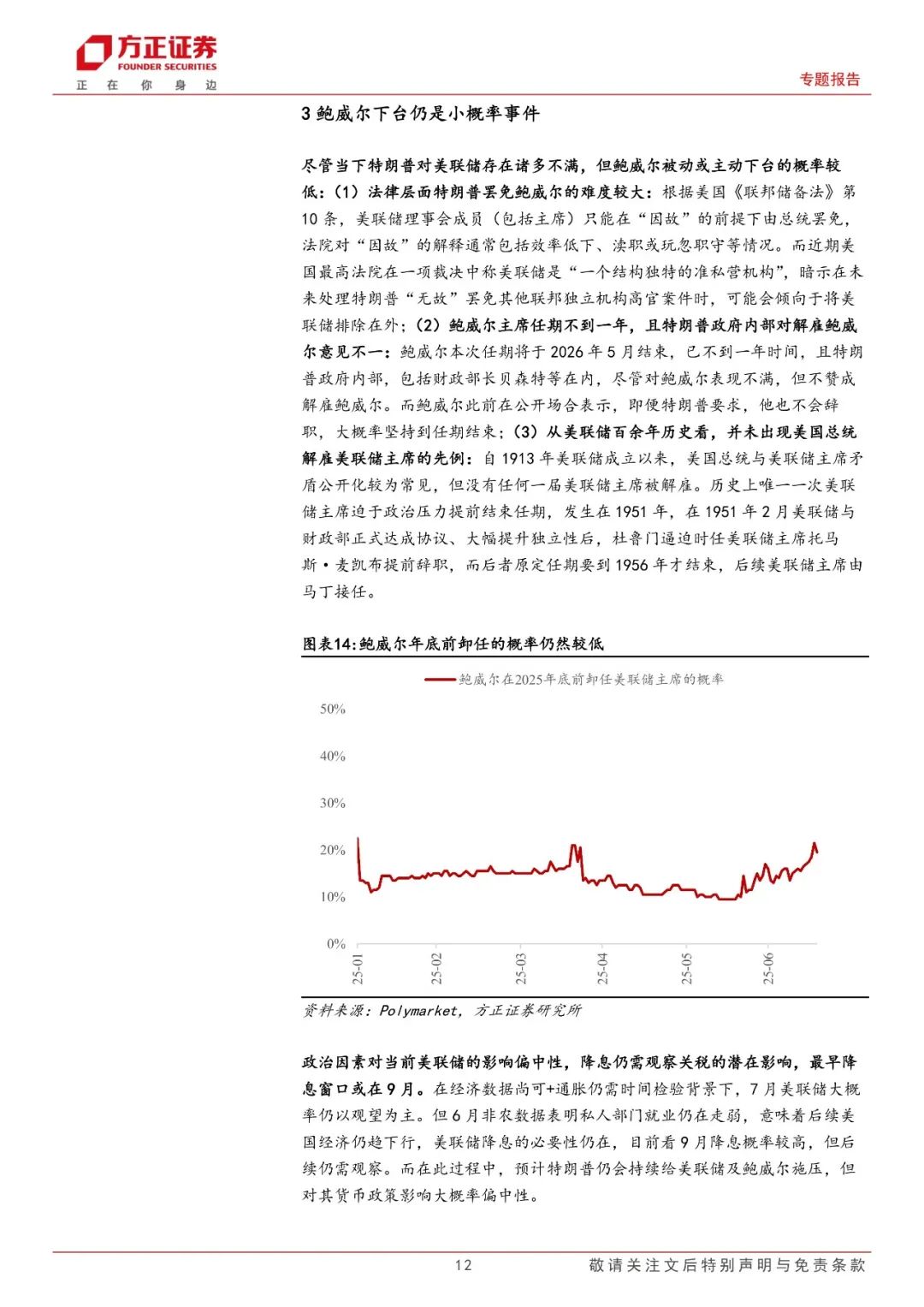

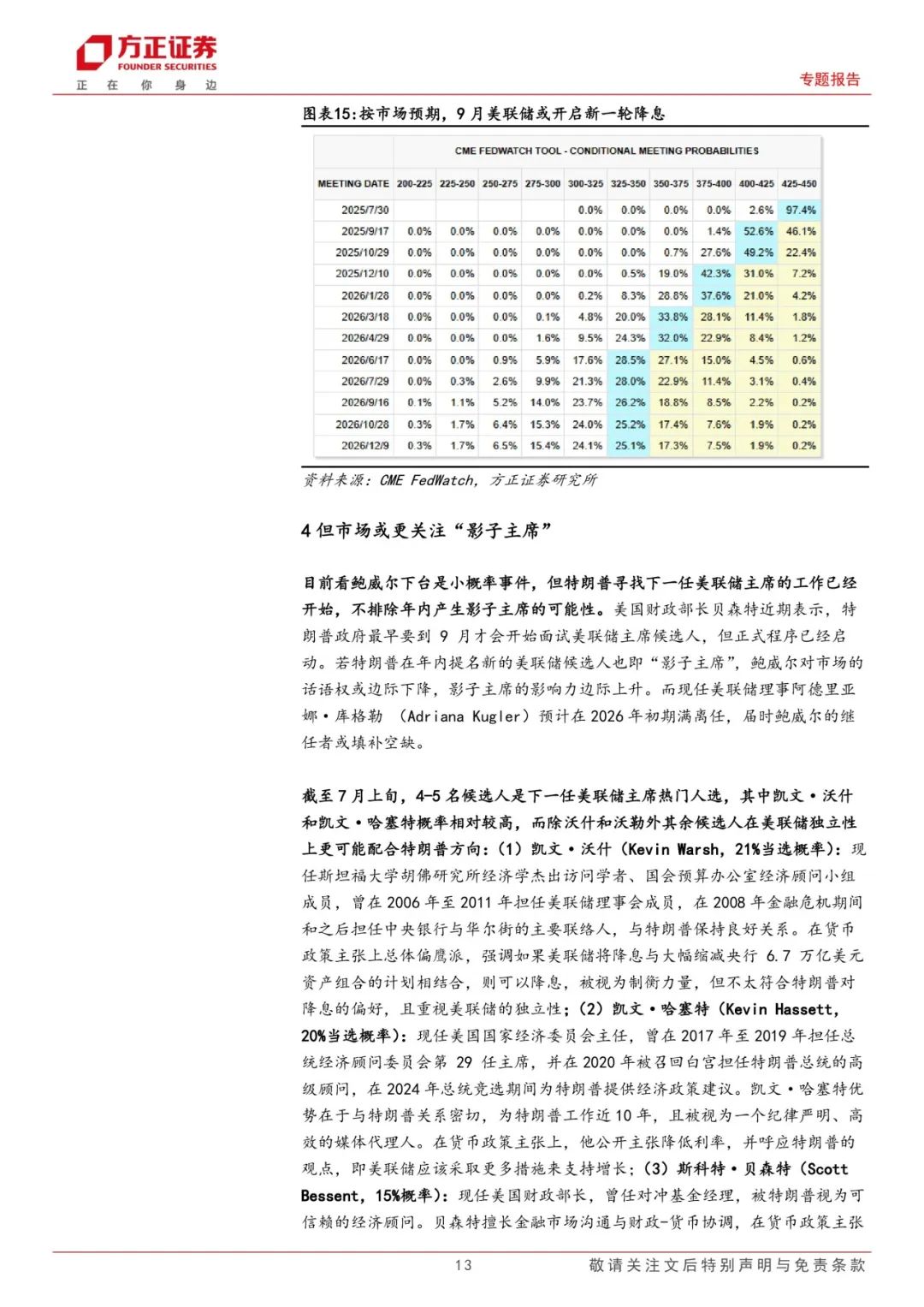

鲍威尔下台仍是小概率事件:(1)鲍威尔被动或主动下台的概率较低:法律层面特朗普罢免鲍威尔的难度较大;鲍威尔主席任期不到一年,且特朗普政府内部对解雇鲍威尔意见不一;从美联储百余年历史看,并未出现美国总统解雇美联储主席的先例;(2)政治因素对当前美联储的影响偏中性,最早降息窗口或在9月:7月美联储大概率仍以观望为主,但25H2经济下行压力加大,降息窗口或逐步打开。

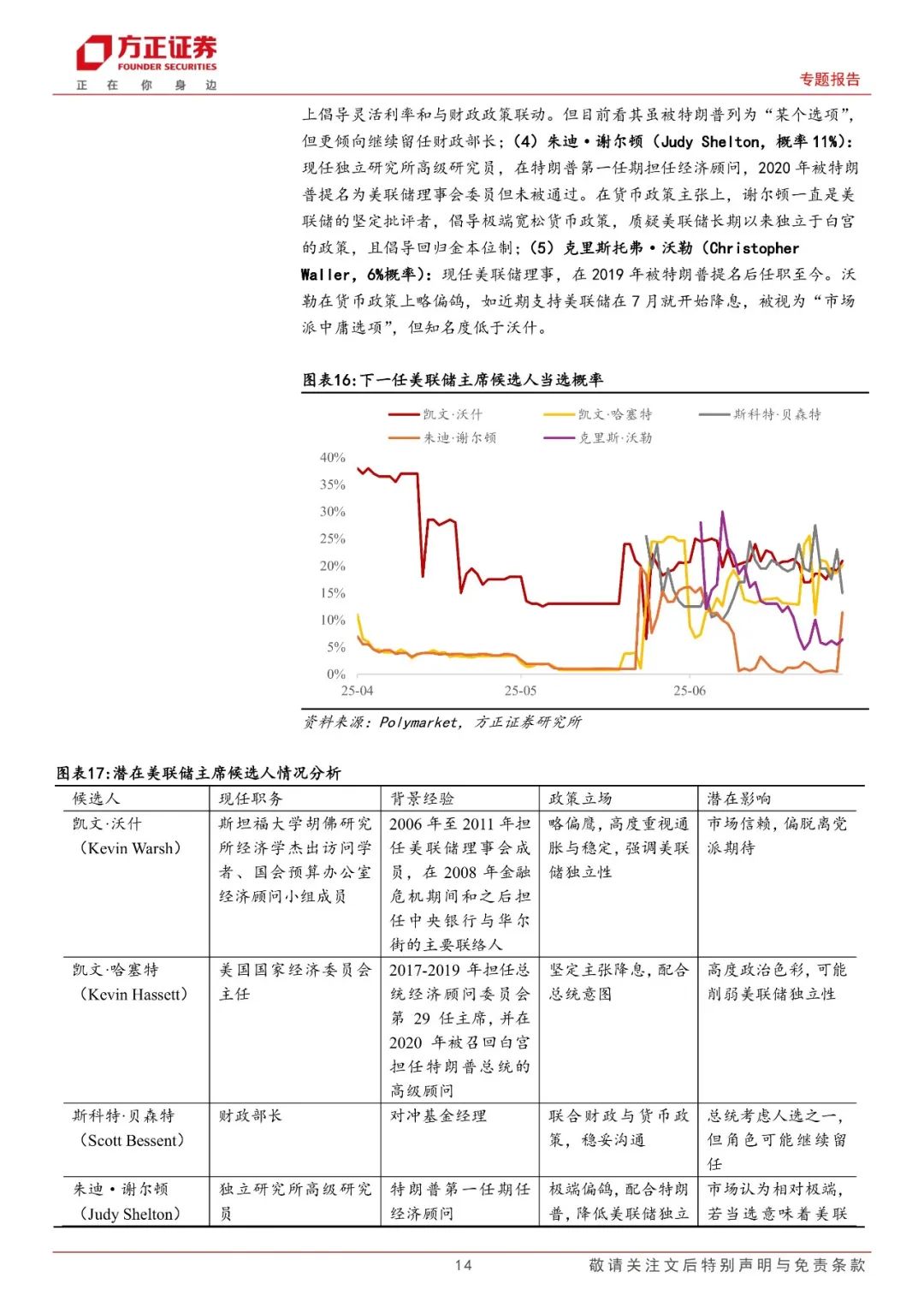

但市场或更关注“影子主席”:特朗普寻找下一任美联储主席的工作已经开始,不排除年内产生影子主席的可能性。截至7月上旬,4-5名候选人是下一任美联储主席热门人选,其中凯文·沃什和凯文·哈塞特概率相对较高,而除沃什和沃勒外,其余候选人更可能积极配合特朗普政策。

目前看仍维持后续美联储保持独立性的看法,但若更偏向特朗普的候选人上台且降低美联储独立性的情况发生,对美元资产总体不利:历史经验看,候选人上台后通常维护美联储独立性,且集体决策机制下很难完全影响美联储决策。若更偏向特朗普的候选人上台且降低美联储独立性的情况发生,短端美债和黄金受益,但中长期美债、美股和美元或将承压。

风险提示:历史经验不代表未来;候选人立场发生变化;美联储货币政策框架变化

正文如下

]article_adlist-->

方正海外宏观团队

]article_adlist-->

燕翔

方正证券首席宏观经济学家

研究所副所长

燕 翔:中国首席经济学家论坛理事、中国证券业协会首席经济学家委员会委员、中国保险资管协会“IAMAC资管百人”专家库专家。北京大学光华管理学院经济学博士。著有专著:《追寻价值之路》《美股70年》《全球股市启示录》《美国公募基金:投资行为与行业演进》。

朱成成:北京大学硕士,研究领域侧重于宏观经济、市场流动性、机构行为、海外市场。7年宏观策略研究经验,参与编著《美股70年:1948年至2018年美国股市行情复盘》。

许茹纯:北京大学经济学院金融硕士,五年策略研究经验,两年宏观研究经验。参与撰写《美股70年:1948年至2018年美国股市行情复盘》。

杨文吉:武汉大学工程与经济双学士,澳洲国立大学经济学硕士,三年宏观策略研究经验,曾就职于某地产集团资金中心、某上市银行总行和券商投行部。致力抽丝剥茧式政策研究,自上而下打通宏观策略壁垒,推演国内经济和市场走势,寻找新的投资范式。

金 晗:海外宏观负责人:北京大学物理学本硕,国际关系学双学士。中国注册会计师非执业会员,通过CFA三级考试,四年以上总量研究经验。研究领域侧重于海外宏观策略和大类资产配置,代表作有《全球股市启示录:行情脉络与板块轮动》。覆盖内容:侧重于大类资产配置和海外市场等。

石 琳:北京大学经济学博士,四年宏观策略研究经验,主要覆盖海外宏观和大类资产配置兼具买方和卖方思维,致力于接地气、与资产价格相互映射的海外研究。

沈重衡:中国人民大学金融学本科,多伦多大学金融硕士,研究领域侧重于股票策略,曾就职于中信证券资产管理业务。

郭怡帆:毕业于多伦多大学,数学学士、硕士,曾就职于理财子、券商自营投资部门,有丰富的投研经验。

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

配资论坛开户,炒股配资平台查询,股票配资炒提示:文章来自网络,不代表本站观点。